今天高顿名师给大家介绍的高频考点是:投资性房地产的转换

一、投资性房地产的转换

1.定义

投资性房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。

房地产用途改变的依据包括两个方面:

(1)企业董事会或类似机构应当就改变房地产用途形成正式的书面决议;

(2)房地产因用途改变而发生实际状态上的改变,如从自用状态改为出租状态。

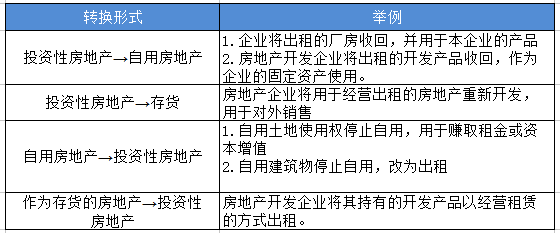

2.转换形式

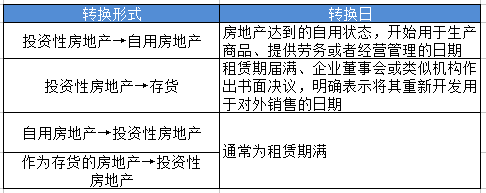

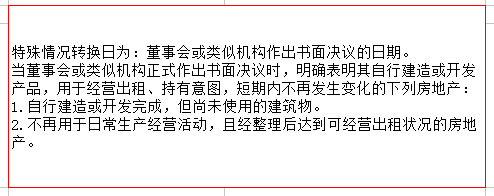

3.转换日的确定(选择题考点)

转换日是指房地产的用途发生改变、状态相应发生改变日期。转换日的确定关系到投资性房地产的确认时点和入账价值。转换日相关知识表。

4.会计处理

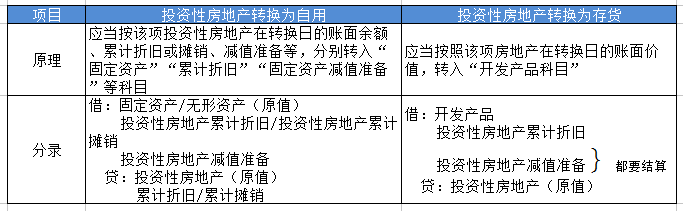

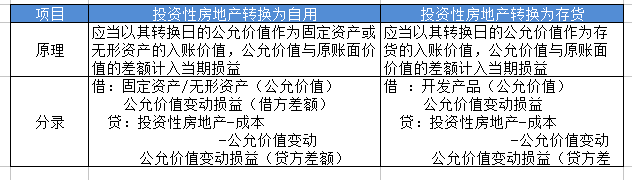

(1)投资性房地产转换为非投资性房地产

1.成本模式(转换没有差额,不影响损益)

※高顿CPA名师考点解析※

投资性房地产的转换是历年重点考查区域,无论是会计原理,还是会计分录都要掌握。

成本模式相关知识表

公允价值模式

※高顿CPA名师考点解析※

转换时,公允价值与原账面价值的差额都计入“公允价值变动损益”的科目,影响损益。

一般情况下,投资性房地产公允价值与资产公允价值相差不大,可计入公允价值变动损益。

※高顿CPA名师考点解析※

转换时,公允价值小于账面价值(即借方差额)的计入“公允价值变动损益”科目,公允价值大于原账面价值(即贷方差额)的计入“其他综合收益”科目。即借方差额影响损益,贷方差额影响所有者损益。这是为了防止企业操纵报表,虚增利润。

转换总结:常考点

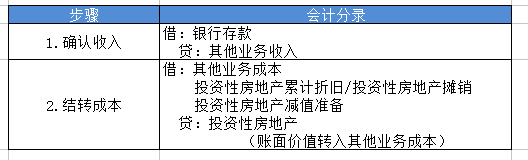

二:投资性房地产处置

原理:企业出售、转让、报废投资性房地产或者发生投资性房地产损毁,应当将处置收入扣除其账面价值和相关税费后的金额计入当期损益。

1.采用成本模式计量投资性房地产的处置

2.采用公允价值模式计量的投资性房地产的处置

投资性房地产的处置

- 赞94