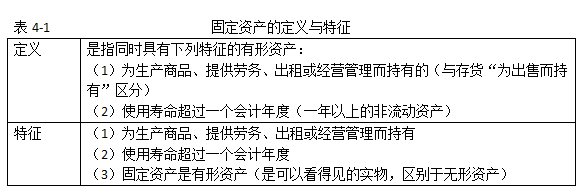

(一)固定资产的定义与特征(见表4-1)

表4-1中提到的“出租”的固定资产,是指企业以经营租赁方式出租的机器设备类固定资产,不包括以经营租赁方式出租的建筑物,后者属于企业的投资性房地产,不属于固定资产。

※高顿CPA名师考点解析※

“出租”不包括:①融资租赁;②建筑物出租

(二)固定资产的确认条件

固定资产在符合定义的前提下,应当同时满足以下两个条件,才能予以确认:

①与该固定资产有关的经济利益很可能流入企业;

②该固定资产的成本能够可靠地计量。

※高顿CPA名师考点解析※

固定资产是资产类科目,其确认需要符合资产的确认条件。

企业在确定固定资产存货恒本进行合理的估计。比如,企业对于已达到预定可使用状态但尚未办理竣工决算的固定资产,需要根据工程预算、工程造价或者工程实际发生的成本等资料,按估计价值确定其成本,办理竣工决算后,在按照实际成本调整原来的暂估价值。

※高顿CPA名师考点解析※

已经可以使用了,但成本还没有确定,就先估值,等到成本确定之后再调整为准确的金额。

▎本文为高顿CPA官网原创,考点及解析为CPA四维考霸内容,转载请务必注明出处,本网保留追究的权利。

▎本文为高顿CPA官网原创,考点及解析为CPA四维考霸内容,转载请务必注明出处,本网保留追究的权利。

- 赞137