本章重点图表:

一、会计要素的定义及确认条件

※高顿CPA名师考点解析※

选择题,重点关注六要素的增减变动,收入,费用,利得,损失的区分。

(一)资产的定义及其确认条件

1.资产的定义与特征

定义:是指企业过去的交易或者事项形成的,为企业拥有或者控制的,预期会给企业带来经济利益的资源

特征:(1)资产预期会给企业带来经济效益

(2)资产应为企业拥有或者控制的资源

(3)资产是由企业过去的交易或者事项形成的。

2.资产的确认条件

(1)与该资源有关的经济利益很可能流入企业

(2)该资源的成本或者价值能够可靠地计量

※高顿CPA名师考点解析※

资产的确认条件在这里是总括说明,后续章节还会学到例如固定资产,无形资产等具体资产的确认,它们的确认条件与这里是一致的,注意掌握规律。

(二)负债的定义与特征

1.负债的定义与特征

定义:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

特征:(1)负债是企业承担的现时义务

(2)负债预期会导致经济利益流出企业

(3)负债是由企业过去的交易或者事项形成的。

2.负债的确认条件

(1)与该义务有关的经济利益很可能流出企业

(2)未来流出的经济利益的金额能够可靠地计量

分析:大家在学习资产与负债的定义的时候,可以结合对照进行学习。

核心会计公式:资产-负债=所有者权益

(三)所有者权益的定义及其确认条件

1.所有者权益的定义与来源

定义:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

穿插解析点:剩余权益体现在:

1.资产需先偿付债权人的利息,股东分享的是息税后利润。

2.破产清算时资产偿付债权人之后,留存的部分属于股东。

来源:(1)所有者投入的资本

(2)直接计入所有者权益的利得和损失(其他综合收益)

(3)留存收益(即留在企业内部的历年收益=历年收益-发给股东的股利)

2.所有者权益的确认条件

所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认,其金额的确认也主要取决于资产和负债的计量。

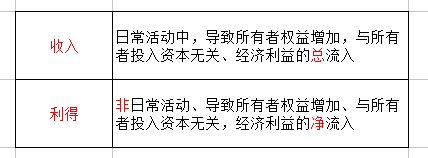

(四)收入的定义及其确认条件

收入的确认条件:

(1)与收入相关的经济利益应当很可能流入企业

注意用词“很可能”不是“可能”两者的概率不同,具体参见第十章“或有事项”部分。

(2)经济利益流入企业的结果会导致资产的增加或者负债的减少。

(3)经济利益的流入额能够可靠计量。

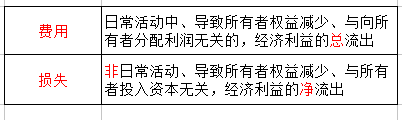

(五)费用的定义及其确认条件

费用的确认条件

1.与费用相关的经济利益应当很可能流出企业

2.经济利益流入企业的结果会导致资产的减少或者负债的增加。

3.经济利益的流出额能够可靠计量。

(六)利润的定义及其确认条件

1.利润的定义与来源

定义:实质企业在一定会计期间的经营成果(动态)

来源:1.收入就爱你去费用后的净额;(反映的是企业日常活动的业绩)

2.直接计入当期利润的利得和损失等。(反映的是企业日常活动的业绩)

2.利润的确认条件

利润的确认主要依赖于收入和费用以及利得和损失的确认,其金额的确定也主要取决于收入,费用,利得,损失金额的计量。

例题巩固:

下列交易事项中,能够引起资产和所有者权益同时发生增减变动的有:

A.分配股票股利

B.接受现金捐赠

C.财产清查中固定资产盘盈

D.以银行存款支付原材料采购价款、

【答案】BC

【解析】选项A,属于所有者权益内部结转,不影响资产;选项D,属于资产内部增减变动。二、会计要素计量属性及其应用原则

※高顿CPA名师考点解析※

非常重要,注意选择题。重点关注计量属性的运用

例题:

下列各项资产,负债中,应当采用公允价值进行后续计量的有()

A.持有以备出售的商品

B.为交易目的而持有的5年期债权

C.远期外汇合同形成的衍生金融负债

D.实施以现金结算的股份支付计划形成的应付职工薪酬

【答案】BCD

【解析】存货按照成本与可变现净值孰低法进行期末计量,不采用公允价值计量,故选项A错误。

- 赞108