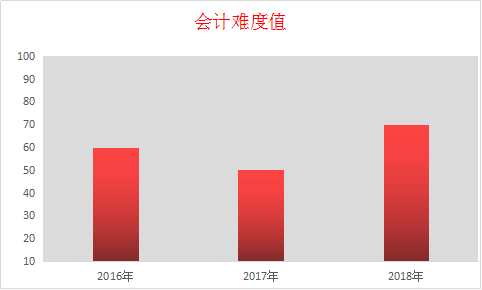

2018年注册会计师6科,哪一科的变化最大?会计首当其冲。

大纲,知识点这些都有很大的变化!2018年会计的难度势必会有所上升!

一、2018年会计的新变化

(一)变化-收入和金融资产新准则的发布

2018收入与金融资产新准则发布对2018年的会计大纲有很深的影响。金融资产的章节改成了金融工具,收入的章节也做了很重大的改变。

金融工具这个新章节,新增了套期会计的内容,金融负债与权益工具的划分移到了这个章节,金融工具披露也移到了这个章节。这个章节的能力等级是3,可以说是非常的重要了!

收入,费用跟利润这个章节也重新进行了编写,能力等级同样也是3,所以这个章节也是非常的重要的!

(二)原章节的知识点都有细微的变化

1.会计学基本原理新增“账户和复试记账、会计循环、权责发生制和收入实现制以及资产负债观和收入费用观”相关内容;

2.固定资产的折旧与无形资产的摊销都有新的变化

(三)新增了新的章节

1.新增“持有待售的非流动资产、处置和终止经营”;

2.新增一章“政府及民间非盈利组织会计”;

以上三点都是2018年会计的变化,从之前的21章变成30章,会计的页数也增加到了723页,难度越来越大。报考的考生需要注意!

二、之前的重点难点章节知识点没有很大的改变

(一)长投的章节知识点没有很大的变化

这对于2017年的没有通过还在备考的考生来说其实是一个大喜事,这样相对来说是简单很多的,不需要你重新进行学习。

长期股权投资与合营安排这个章节,难度在于,可以跟很多的章节结合起来考查,所以大大的增加了这个章节原有的难度。想要学好这个章节,你必须知道这些知识点,长期股权投资核算方法的转换,成本法转公允价值计量,公允价值计量转成本法,权益法转成本法,公允价值计量转权益法核算。当你把这些转换全部掌握的话,那你这个章节基本上就掌握了!

(二)不可忽略的所得税章节

对注会教材了解的学生,应该都知道,税法的所得税章节与会计的所得税章节联系颇深,但是大家更应该知道的是,所得税的章节对资产负债表的影响是更深的!而资产负债表直接就影响合并报表这个章节!环环相扣。

所得税的基本原理是,通过对比资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于二者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认的递延所得税负债与递延所得税资产。

这个章节会涉及固定资产、无形资产等很多的内容,这个章节的重要程度不亚于长投,难度也是有的,学好这个章节对于税法也是很有帮助的。考生必须重视这个章节!

(三)每年必考的章节绝对是最重要的-合并财务报表

为什么上面就只将长投与所得税的章节拎出来,原因是很简单的,上面的2个章节是合并财务的2条腿,有了腿才可以蹦起来,跳起来,不然怎么前行!

合并财务报表每年是必考的知识点,大家都知道会计是分上下2场的,合并财务报表的题目总会出现在其中一个试卷中去。

重难点的内容是:合并财务报表上的权益法核算,内部交易抵销的会计处理,并且与存货、固定资产、无形资产、所得税相联系,历年都以主观题的形式出现,分数在15分左右,可想而知这个章节有多么的重要了!

以上就是会计科目的主要难度,大家在看教材的时候可以多多关注,教材上的真题这些一定要重视!

三、拿下会计还是有一定的方法的

1.首轮学习的时候,细微的知识点都要过一次,由于会计的难度比较高,所以还是建议大家跟着老师走,会计的老师首选上财的郁刚老师,但是真正如何选择考生还是要从自己的实际情况出发的。

2.中注协历年的真题最好是可以过一次的,这些真题很经典,对考试的帮助是非常大的,第二轮的复习的时候就要抓重点了,只有重点有了,你的效率才会更高!

3.与其他的科目最好是联系起来学习,融会贯通,事半功倍!

高顿CPA预祝2018年的全部考生都可以拿到不错的成绩!60分正好,多一分浪费啦!

▎本文为高顿CPA官网原创,作者holiday,高顿CPA特约作者,转载请务必注明出处,本网保留追究的权利。

相关阅读:

- 赞132