非货币性资产交换,在CPA会计考纲中,其难度和重要程度不算最高的。但就是这么一个“简单”的章节,学习时也总有同学竖起小问号。看来,简单的章节不简单,书山有路勤为径,同学们学习时,一定要本着实事求是的态度,稳扎稳打才行。

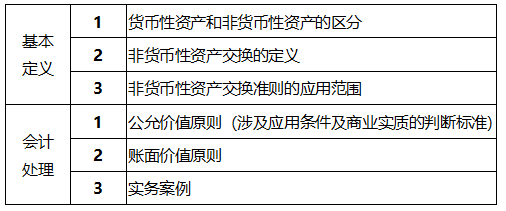

细数本章的基本概念,大家可以按照下面这个思路来记忆。

首先,要对“非货币性资产交换”定性。什么是非货币性资产交换呢?按照字面理解,非货币性的资产,交换另一个非货币性资产,就叫做非货币性资产交换。这引出了第一个问题:什么是非货币性资产?

货币性资产想必大家很熟悉,常见的货币性资产,比如现金、银行存款,都属于货币性资产的范畴。货币性资产严格的定义是,企业持有的货币资金,以及将以固定或可确定的金额收取的资产。理解的重点在于后半句,这意味着,应收账款、应收票据,甚至包括将持有至到期的债券,都可以被当作货币性资产,它们都可以以可预期的固定现金收回。

与货币性资产相对的其他资产,就是非货币性资产。比如用于生产的固定资产,无论磨损其价值用来生产商品,还是未来将其整体出售,其所带来的现金流入都无法得知确切金额,因此属于非货币性资产。这里要特别强调一项资产——企业持有的债券资产。债券资产从其自身性质来说,是到期可以按固定金额收回的资产。但是企业持有债券,是否能以固定金额收回最终还要结合企业持有债券的目的来判断。不准备持有至到期的投资,由于未来卖出时的债券价格无法确定,只能归类为非货币性资产。这是一个常考的细节,大家在复习时一定要留意。

分清了货币性资产和非货币性资产,下面谈一谈非货币性资产交换。非货币性资产交换,从字面理解是,一项非货币性资产交换另一项非货币性资产。但其实,这种条件苛刻的定义,不能覆盖现实生活中所有的非货币性资产交换。非货币性资产交换的定义,本身是允许资产交换中存在“货币”成分的,只要“货币”的比例不超过限度即可。比例限度的衡量标准是:

①如果企业是收到补价的企业,衡量收到的货币性资产占换出资产公允价值比例是否超过25%;

②如果企业是支付补价的企业,衡量支付的货币性资产占换入资产的公允价值比例是否超过25%。

我国企业会计第7号准则,是为规范非货币性资产交换而服务的准则。但有两类非货币性资产交换,不能参考第7号准则。第一类,是企业以收到非货币性资产来换出自身生产的商品或服务。形式上,这类交易符合非货币性资产交换的定义,但是从本质上来说,换出商品或服务,是企业的销售活动,应当按收入准则来处理。第二类,非货币性资产交换中存在属于非货币性资产的金融资产。这一类资产会涉及到金融资产的确认或终止确认,其确认和终止确认,分别参考企业会计第22号准则和第23号准则。

本文原创作者高顿CPA小萌老师,版权所有,转载请注明出处!

- 赞198