(1)重要性的含义

(一)审计准则中的重要性概念

重要性概念可从下列方面进行理解:

1.如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的;

2.对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响;

3.判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。

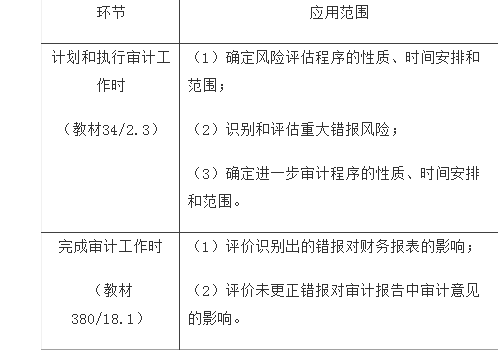

(二)运用重要性概念的审计工作环节

(2)重要性水平的确定

(一)财务报表整体的重要性(重点)

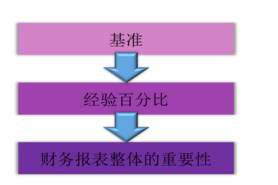

1.确定财务报表整体的重要性的总体要求

注册会计师在制定总体审计策略时,应当确定财务报表整体的重要性,以便能够评价财务报表整体是否公允反映。

2.确定财务报表整体的重要性的方法

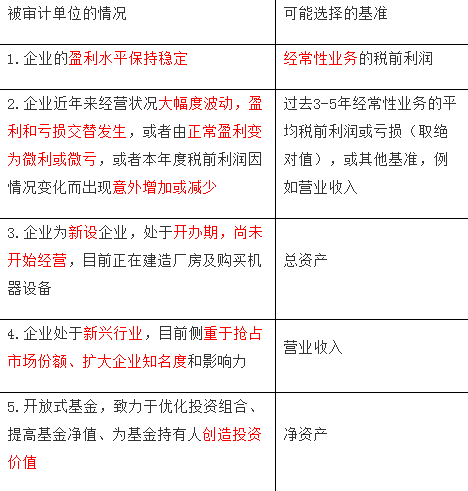

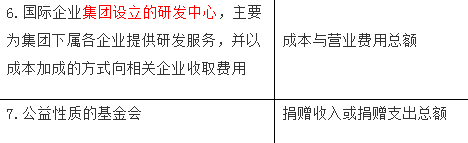

3.选择基准(难点)

注册会计师在选择基准时需要考虑以下因素:

(1)财务报表要素(如资产、负债、所有者权益、收入和费用);

(2)是否存在特定会计主体的财务报表使用者特别关注的项目(如为了评价财务业绩,使用者可能更关注利润、收入或净资产);

(3)被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;

(4)被审计单位的所有权结构和融资方式(例如,如果被审计单位仅通过债务而非权益进行融资,财务报表使用者可能更关注资产及资产的索偿权,而非被审计单位的收益);

(5)基准的相对波动性。

4.选择经验百分比时应考虑的因素

在确定百分比时,除了考虑被审计单位是否为上市公司或公众利益实体外,其他因素也会影响注册会计师对百分比的选择,这些因素包括但不限于:

(1)财务报表使用者的范围;

(2)被审计单位是否由集团内部关联方提供融资或是否有大额对外融资(如债券或银行贷款);

(3)财务报表使用者是否对基准数据特别敏感(如特殊目的财务报表的使用者)。

(二)特定类别交易、账户余额或披露的重要性水平

1.确定特定类别交易、账户余额或披露的重要性水平的要求

根据被审计单位的特定情况,如果存在一个或多个特定类别的交易、一个或多个特定类别的账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期可能影响财务报表使用者依据财务报表作出的经济决策,注册会计师还应当确定适用于这些交易、账户余额或披露的一个或多个重要性水平。

2.确定特定类别交易、账户余额或披露的重要性水平的影响因素

下列因素可能表明存在一个或多个特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期将影响财务报表使用者依据财务报表作出的经济决策,比如:

(1)法律法规或适用的财务报告编制基础是否影响财务报表使用者对特定项目(如关联方交易、管理层和治理层的薪酬)计量或披露的预期;

(2)与被审计单位所处行业相关的关键性披露(如制药企业的研究与开发成本);

(3)财务报表使用者是否特别关注财务报表中单独披露的业务的特定方面(如新收购的业务)。

(三)明显微小的错报临界值(重点)

1.确定明显微小错报的临界值的要求

注册会计师在制定总体审计策略和审计计划时,需要确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小的错报,可以不累积。

2.确定明显微小错报的临界值应当考虑的因素

在确定明显微小错报的临界值时,注册会计师可能考虑以下因素:

(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额;

(2)重大错报风险的评估结果;

(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望;

(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。

(四)“明显微小错报”不等同于“不重大错报”

1.明显微小错报的临界值可能是财务报表整体重要性的3%~5%,一般不超过财务报表整体重要性的10%。

2.“不重大错报”有两种情形

如果针对某一交易、账户余额或披露认定层次,“不重大错报”是指低于对应的“实际执行的重要性”的错报。如果针对判断审计意见类型时,“不重大错报”是指低于“财务报表整体的重要性”的错报。

(3)错报

(一)错报的定义

错报,是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断,为使财务报表在所有重大方面实现公允反映,需要对金额、分类、列报或披露作出的必要调整。

(二)累积识别出的错报

注册会计师可能将低于某一金额的错报界定为明显微小的错报,对这类错报不需要累积,因为注册会计师认为这些错报的汇总数明显不会对财务报表产生重大影响。错报区分为事实错报、判断错报和推断错报可能是有用的。

(三)对审计过程识别出的错报的考虑

审计过程中累积错报的汇总数接近确定的重要性,则表明存在比可接受的低风险水平更大的风险,即可能未被发现的错报连同审计过程中累积错报的汇总数,可能超过重要性。

- 赞64