一、投资性房地产的确认和初始计量

1.确认条件

投资性房地产在符合定义的前提下,需同时符合以下条件,才能确认:

(1)与该投资性房地产有关的经济利益很可能流入企业

(2)该投资性房地产的成本能够可靠地计量

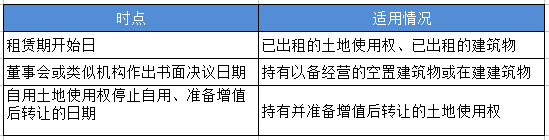

2.确认时点:(注意选择题)

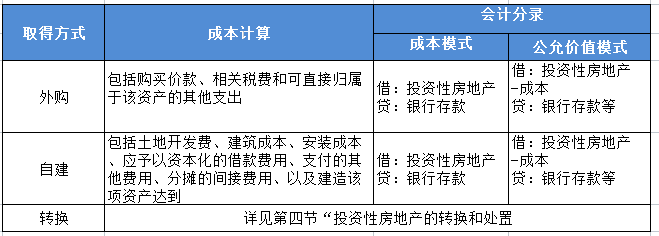

3.投资性房地产的初始计量(基本同固定资产一致)

投资性房地产应当按照成本进行初始计量。不同的取得方式,成本构成不同。投资性房地产初始计量知识表:

※高顿CPA名师考点解析※

投资性房地产的成本计算只跟取得方式(外购or自建)有关,跟后续计量采用那个模式没有关系,因此无论是采用成本模式还是公允价值模式进行后续计量,其初始成本是一样的。

注意:企业购入的房地产,部分用于出租(或资本增值)、部分自用,用于出租(或资本增值)的部分中应当予以单独确认的,应按照不同部分的公允价值占公允价值总额的比例将成本在不同部分之间进行分配。

※高顿CPA名师考点解析※

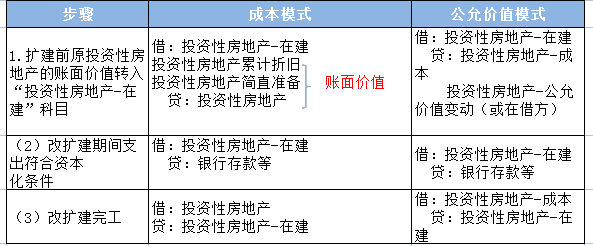

改扩建会计处理用的总账科目依旧是“投资性房地产”,不是“在建工程”。即“投资性房地产—在建”

二、与投资性房地产有关的后续支出

※高顿CPA名师考点解析※

此处是常考点,注意区分

(一)资本化的后续支出(选择题)

原理:投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计入投资性房地产成本。企业对某项投资性房地产进行扩建等再开发且将来仍作为投资性房地产的,在再开发期间应继续将其作为投资性房地产,在再开发期间不计提折旧或摊销。会计分录看下表:

※高顿CPA名师考点解析※

成本模式下投资性房地产改扩建与固定资产更新改造核算原理是想通的,只不过用的会计科目不同而已。(注意总结归纳)

公允价值模式:比照交易性金融资产模式处理。

(二)费用化的后续支出

原理:与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,应当在发生时计入当期损益。例如企业对投资性房地产进行日常维护发生的费用。大致的会计分录为:

借:其他业务成本

贷:银行存款 (一定注意不同于固定资产,此处与租金计入“其他业务收入”对应。)

- 赞145