嗯哼:我大。

Jasper:我大。

嗯哼:我**。

Jasper:我比你大。

每次看爸爸去哪儿总是能看到这样充满童趣的对话,这不,凑热闹的注会好兄弟会计与审计也来了,都说注会考试科目搭配会计与审计是黄金搭档,可是关于难度之争的问题也是从来没停止过。

会计:我难。

审计:我才难。

会计:我有581页,共21章,906000字。我的每个章节都有着非常大的难度,你还说你难,明明就是我难。

审计:你睁大眼睛看看,我有582页,共23章,920000字。服了吧。

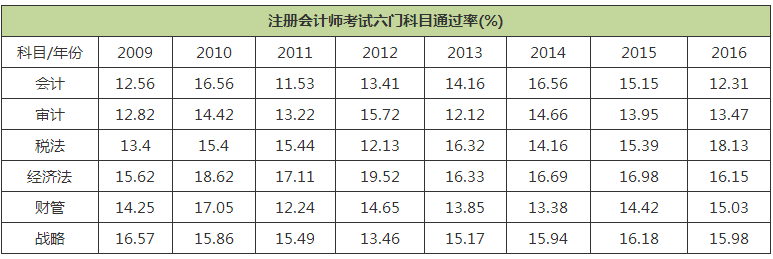

会计:你就比我多一页而已,历年的通过率肯定是你比我高。

审计:看数据说话。

会计(撇撇嘴):那通过率看来是不相上下了,我们再比别的,我肯定是最难的。

审计(叹气说):会计兄弟,你可是咱们整个整个注会科目中的基础啊,你应该稳重点。

正说着话,那边的会计欢呼了一声,终于给我找到了,我最难。

会计(眉眼生动):审计,过来。给你看看2011年我的难度。

(--)甲公司20×1年度涉及现金流量的交易或事项如下:

(1)因购买子公司的少数股权支付现金680万元;

(2)为建造厂房发行债券收到现金8 000万元;

(3)附追索权转让应收账款收到现金200万元;

(4)因处置子公司收到现金350万元,处置时该子公司现金余额为500万元;

(5)支付上年度融资租入固定资产的租赁费60万元;

(6)因购买子公司支付现金780万元,购买时该子公司现金余额为900万元;

(7)因购买交易性权益:[具支付现金160万元,其中已宣告但尚未领取的现金股利l0万元;

(8)因持有的债券到期收到现金l20万元,其中本金为l00万元,利息为20万元;

(9)支付在建工程人员工资300万元。

要求:根据上述资料,不考虑其他因素,回答下列第1小题至第2小题。

1.下列各项关于甲公司现金流量分类的表述中,正确的有( )。

A.发行债券收到现金作为筹资活动现金流入

B.支付在建工程人员工资作为投资活动现金流出

C.因持有的债券到期收到现金作为投资活动现金流入

D.支付融资租入固定资产的租赁费作为筹资活动现金流出

E.附追索权转让应收账款收到现金作为投资活动现金流入

【答案】:ABCD

会计:看到没,我有5个选项。难吧。

审计(眨眨眼说):这都被你找出来了,你给我看看,我2011年的试卷样子。

会计边翻边说:哈哈,你还不信,你哥哥我早有准备。

A注册会计师负责审计甲公司2010年度财务报表。在确定重要性及评价错报时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

4.在运用重要性概念时,下列各项中,A注册会计师认为应当考虑包括在内的有( )。

A.财务报表整体的重要性

B.实际执行的重要性

C.特定类别的交易、账户余额或披露的重要性

D.明显微小错报的临界值

【答案】ABCD

审计看完之后,面不改色,心不跳:2011的啊,现在都2017年了。你的多选题跟我的一样了。

会计说:我们请其他的兄弟过来说说咱来在注会中的地位。

审计点头。

税法:会计是基础,审计是关键,财管是难点,税法是先决条件,经济法比较超然,风险管理**在审计之前。会计与审计都很难。这不知道怎么说。

审计在旁边说,你这说了跟没说一样。

财务成本管理:不能一概而论,通过率每年浮浮沉沉,不好判断。如果从不同专业的考生的角度来说的话,本身是财务专业的学生,可能会计简单,但是审计比较难。不过如果有在事务所工作经验的学生来说,审计就简单点,会计就难点。诶,不是我说,怎么不说我最难。

公司战略过来说:财管你别凑热闹了。在学习审计的时候,一定要有会计做基础,当然,学习公司战略的时候,一定要有审计做基础,所以我们之间就应该相互配合,考生在学习我们的时候也要切记将我们进行搭配,不然造成知识的脱节就会很难通过了。

经济法:是呀是呀,虽然你们都说你们比较难,我最简单,可是别忘了,我可是知识点更新速度最快的科目。

会计审计在争论一圈之后依然没能分出谁是最难的。

高顿CPA跑来说,难度不相上下还真是叫人头疼,既然如此之难,那要如何通过呢?宾果!要想通过这两门,大家可以来问问我们高顿CPA的会计名师郁刚老师与审计之圣高圣荣老师,致胜的法宝就是我们的这两位名师。点击试听名师课程

会计与审计虽然一直在比较难度,可是在搭配科目上,会计与审计也是黄金搭档。不仅仅如此,考生还可以这样搭配:

会计与税法。会计与经济法。审计与公司战略风险管理。财务成本管理与公司战略与风险管理。

高顿CPA温馨提示:基础不好在第一次报考的时候千万别报考会计与审计,虽然是黄金搭档,但依然是最难啃的骨头。

▎本文为高顿CPA官网原创,作者holiday,高顿CPA特约作者,转载请务必注明出处,本网保留追究的权利。

▎本文为高顿CPA官网原创,作者holiday,高顿CPA特约作者,转载请务必注明出处,本网保留追究的权利。

- 赞188