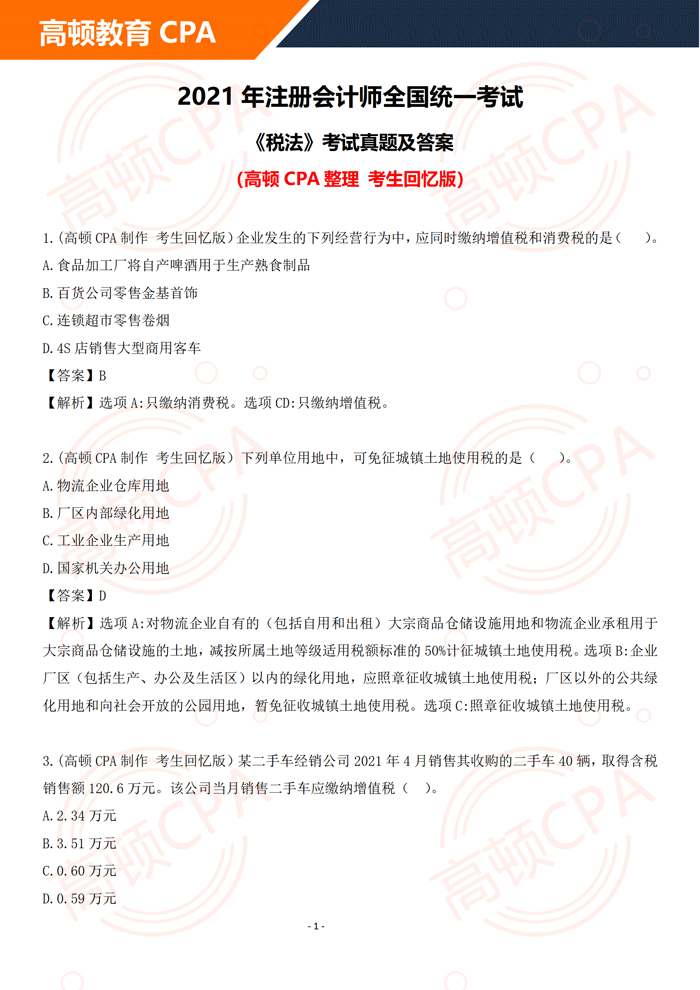

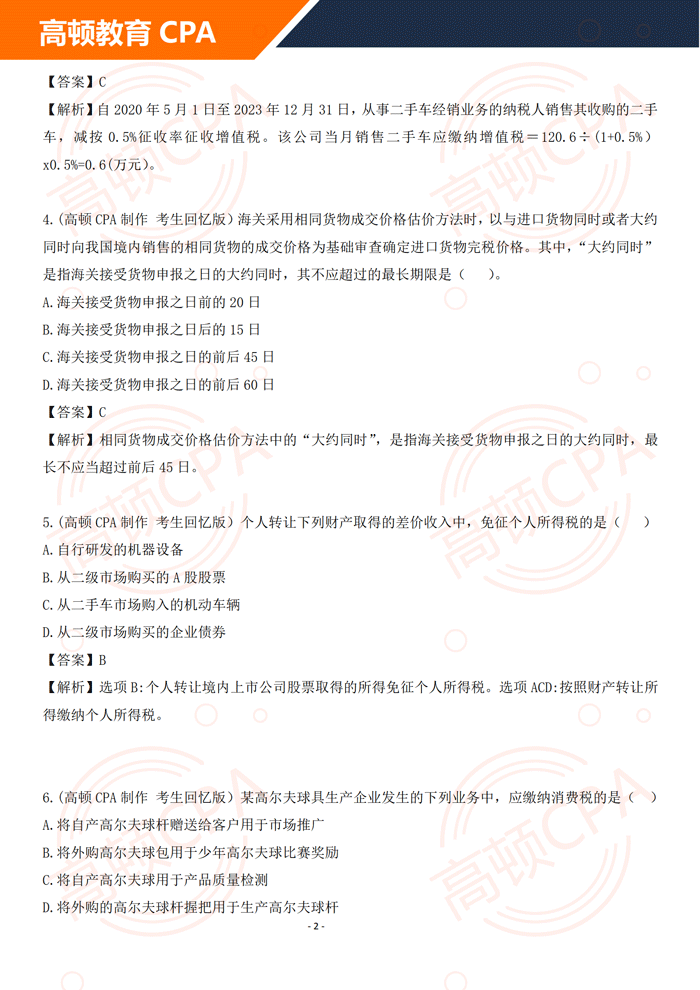

2021年注册会计师《税法》第二批考试真题及答案已整理好,肯定有不少小伙伴想迫不及待想要知道考的如何,高顿CPA老师将考生回忆版的真题及解析给到大家,可以自行下载,准备考试的也可以收藏一份,是不错的考试复习资料。

D.植物养护服务

【答案】B

【解析】选项AD:应按照“生活服务”计征增值税。选项C:应按照“金融服务”计征增值税。

27.(高顿CPA制作 考生回忆版)下列关于卷烟批发环节消费税征收管理的表述中,正确的有( )

A.适用从价计征和从量计征的复合计征方式

B.纳税人批发业务和零售业务未分开核算的,全部视同批发征收消费税

C.总分支机构不在同一地区的批发企业,由总分支机构分别申报消费税

D.批发企业在计算纳税时可扣除已纳的生产环节消

费税税款

【答案】AB

【解析】选项C:卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。选项D:卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

28.(高顿CPA制作 考生回忆版)2021年1月,李先生通过与海关联网的甲电子商务交易平台从国外购买列入《跨境电子商务零售进口商品清单》中的配方奶粉,该次交易支付价款3000元。当月无其他交易。下列关于对该笔进口交易税务处理的表述中,正确的有( )

A.纳税人为甲电子商务平台

B.由海关核定征税

C.进口环节增值税按法定应纳税额的70%征收

D.适用关税税率为0%

【答案】CD

【解析】选项A:购买跨境电子商务零售进口商品的个人(李先生)作为纳税义务人。选项BCD:对跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元,在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%;进口环节增值税、消费税,暂按法定应纳税额的70%征收。

30.(高顿CPA制作 考生回忆版)下列项目中,属于资源税征税范围的有( )。

A.海盐

B.天然卤水

C.地热

D.人造石油

【答案】ABC

【解析】选项D:资源税的征税范围包括原油,不包括人造石油。

31.(高顿CPA制作 考生回忆版)境内单位提供的下列跨境应税业务中,免征增值税的有( )

A.监理公司为境外工程项目提供的监理服务

B.制造企业向境外单位转让在境内销售货物的经销权

C.航海企业向境外单位提供的外派海员服务

D.保险公司为出口货物提供的保险服务

【答案】ACD

【解析】选项B:向境外单位转让在境内销售货物的经销权,不属于向境外单位销售完全在境外消费的无形资产,不免征增值税。

32.(高顿CPA制作 考生回忆版)企业因下列行为发生的借款费

用,应当作为资本性支出的有( )。

A.为购置固定资产发生借款的,该固定资产购置期间发生的合理借款费用

B.为购置无形资产发生借款的,该无形资产购置期间发生的合理借款费用

C.为经过6个月的建造才达到预定可销售状态的存货发生借款的,该存货建造期间发生的合理借款费用

D.为建造固定资产发生借款的,该固定资产建造期间发生的合理借款费用

【答案】ABD

【解析】企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本。

33.(高顿CPA制作 考生回忆版)对居民个人取得的下列收入或奖励,应按照“劳务报酬所得”项目预扣预缴个人所得税的有( )。

A.雇员兼任本公司董事取得董事费收入

B.证券经纪人取得佣金收入

C.非雇员获得免费旅游业绩奖励

D.退休人员再任职取得收入

【答案】BC

【解析】选项AD:应按照“工资、薪金所得”项目预扣预缴个人所得税。

丨本文由高顿注册会计师整理发布,转载请注明来源!

- 赞106