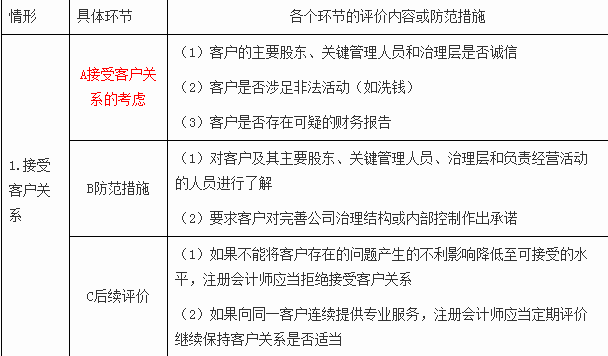

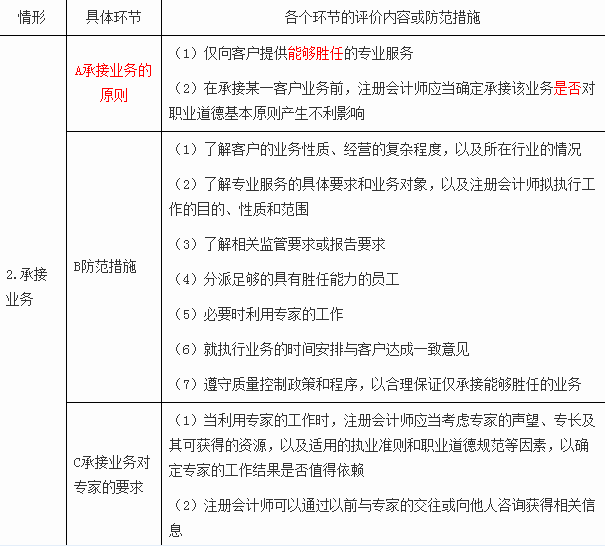

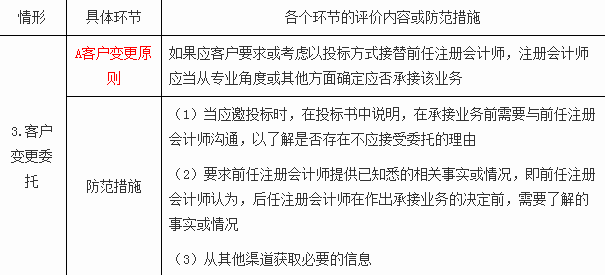

2017年CPA《审计》第八章第一节职业道德基本原则和概念框架高频考点一:职业道德基本原则

(1)诚信

(1)含有严重虚假或误导性的陈述;(2)含有缺乏充分依据的陈述或信息;(3)存在遗漏或含糊其辞的信息。

(2)独立性

独立性的定义

独立性包括实质上的独立性和形式上的独立性。

1.实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵循客观和公正原则,保持职业怀疑态度。

2.形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事实和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度。

(二)独立性原则基本要求

1.注册会计师执行审计和审阅业务以及其他鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。

2.会计师事务所在承办审计和审阅业务以及其他鉴证业务时,应当从整体层面和具体业务层面采取措施,以保持会计师事务所和项目组的独立性。

(三)非鉴证业务与独立性

注册会计师执行的业务分鉴证业务与非鉴证业务,许多非鉴证业务以客户为**受益人,比如会计师事务所承接的为某公司提供内部审计服务,代为编制会计记录或财务报表服务,代公司管理层招聘服务,提供税务服务等。

注册会计师在提供这些服务时不需要承担对第三方报告的责任,不需要遵循独立性原则。

(四)非鉴证业务提供后对独立性的影响

如果注册会计师仅为客户提供非鉴证业务,则无需考虑独立性原则。

但是,如果注册会计师已经为某一客户提供了非鉴证业务,现在拟承接该客户的鉴证业务(包括审计业务、审阅业务和其他鉴证业务),则需要分析已经提供的非鉴证业务对拟承接的鉴证业务在独立性原则要求方面构成的不利影响。

比如,ABC 会计师事务所自2006年以来一直为甲公司提供代编财务报表的专业服务(非鉴证业务),如果拟从2013年开始承接甲公司财务报表审计业务,则此前提供的代编财务报表业务(非鉴证业务)将对拟承接的2013年度财务报表审计业务产生不利影响(存在自我评价),违反独立性。

又比如,如果ABC事务所为甲公司提供了2013年度的内部控制系统设计的专业服务(非鉴证业务),则不能承接甲公司2013年度内部控制审计业务(属于鉴证业务)。

再比如,如果ABC事务所为甲公司提供了计算机应用系统设计服务,则不能承接对该计算机应用系统的鉴证服务。

(3)专业胜任能力和应有的关注

(4)保密

(1)法律法规允许披露,并取得客户或工作单位的授权;

(2)根据法律法规的要求,为法律诉讼、仲裁准备文件或提供证据,以及向监管机构报告所发现的违法行为;

(3)法律法规允许的情况下,在法律诉讼、仲裁中维护自己的合法权益;

(4)接受注册会计师协会或监管机构的执业质量检查,答复其询问和调查;

(5)法律法规、执业准则和职业道德规范规定的其他情形。

- 赞122