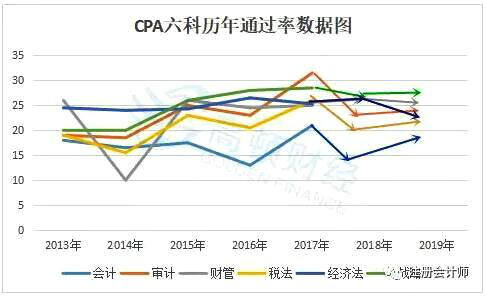

注册会计师考试难吗?我们可以通过历年考试通过率来分析分析。根据2018年注会考试通过率数据来看,专业阶段单科27.9%,综合考试通过率83.7%。2013-2018 年,专业阶段考试的出考科次、合格科次逐年增加;除 2014 年,6 个科目的平均合格率保持在 20%-30%水平,并持续小幅增长。5 年间,单科合格人数、专业阶段合格人数也都保持上升趋势。

附:cpa历年通过率数据图

为何如此高的通过率还有考试哭天看地说CPA考试难呢?

其实注册会计师考试有多难,难的不是考试内容,难的是无法坚持下去。因为注册会计师考试专业阶段总共有六个科目,包含会计、审计、经济法、税法、战略和财管;另外注册会计师考试采取成绩5年滚动制,也就是要连续5年之内全部通过6科,才能报考综合考试,全部通过才能拿到注册会计师证书。许多注会考生,往往都是坚持了一段时间,选择了放弃,这也是为什么注会考试通过率这么高,大家依然觉得它很难的原因。

CPA考试难,那就想想如何攻克它吧,下面高顿CPA小编为大家提供几个CPA考试搭配攻略。有计划的学习能够起到事半功倍的效果。

CPA考试搭配攻略

两科联报

1.会计+审计

优势:关联度大,放在一起学习可以相互促进,花费的时间要少于单独学习两门的时间。这两门课复习顺序是会计在先,审计在后。

劣势:两门课难度高,花费时间长。

适合考生类型:适合毅力比较强,悟性比较高和精力比较旺盛的考生。

不适合考生类型:零基础的考生,不建议做这种搭配,会有第一年1门不过的风险。

2.会计+税法

优势:两科结合比较紧密,在CPA教材中,企业所得税相关章节知识点,在两个科目中都有涉及。从学习难度上,会计和税法,是难和易的搭配,所以一起学习,相辅相成有利于备考。

劣势:会计偏重理解,税法偏重记忆和计算,所以对于某些文科生来说,大量的计算和练习是他们最头痛的事情。

适合考生类型:有一定的会计基础,备考时间充裕的考生。

不适合考生类型:没有时间大量做练习的文科生。

3.经济法+税法

优势:经济法和税法两者虽同属于法律范畴,相比其他科目,这两个科目在CPA考试中属于比较容易的科目。从学习方法上,经济法更偏重记忆,而税法记忆和计算都比较重要,两者结合学习也可以使用大脑不同的功能。

劣势:因为科目较为简单,会使得有些考生对于后面科目的复习,变得浮躁、不踏实,所以考过这两门的考生,一定切忌不要自满,继续踏实努力的学习。

适合考生类型:零基础且第一次考CPA、备考时间较少、自信心不足的考生。

不适合考生类型:不愿意背诵,且注意力不集中的考生。

4.财管+公司战略

优势:两科联系相当紧密。公司战略中有财管中的计算,财管的学习有利于促进公司战略的学习。从学习难度上,财管和战略,是难和易的搭配;课程特点上,财管偏重理解和计算,战略偏重记忆。

劣势:两个科目内容上会有些重合,但是在内容表述上略有不同,所以考生在记忆时,要注意这点。

适合考生类型:零基础、逻辑思维能力强,时间较为充裕的考生。

不适合考生类型:没有学习毅力的考生。

三科报考

1.会计、审计和税法

优势:这个组合中会计和审计、会计和税法的联系都比较紧密。难度组合属于两门很难的科目+ 一门较易的科目。学习特点是理解和记忆的内容较多,计算的内容中等。

劣势:难度较大,需要大量做题和理解分析能力。

适合考生类型:比较适合理解记忆能力很强、有一定计算能力、学习时间充足的考生。

不适合考生类型:零基础且自学能力较差的考生。

2.审计、公司战略和税法/经济法

优势:主要考虑审计和公司战略的联系,税法或经济法主要用来调节难度。难度组合属于一门很难的科目 + 两门较易的科目。学习特点是理解的难度中等,记忆的难度很大。

劣势:记忆的难度很大,要求考生需要花费一定的时间去记忆。

适合考生类型:比较适合记忆能力较强、有一定理解能力的考生,选择税法的话需要一定的计算能力。

不适合考生类型:自学能力较差,理解能力较差,计算能力较弱的考生。

3.审计、财管和公司战略

优势:这个组合是考虑了财管、公司战略和审计之间的联系,三个科目互相促进。难度组合属于一门很难的科目 + 一门较难的科目 + 一门较易的科目。学习特点是理解和记忆的内容都比较多,计算的内容中等。

劣势:理解和记忆的内容都比较多,需要花费大量时间进行理解和背诵。

适合考生类型:比较适合理解和记忆能力较强、有一定计算能力的考生。

不适合考生类型:零基础,没有较强的理解能力和记忆能力、没有充足时间、自学能力较差的考生。

- 赞161