CPA《会计》科目应该是大多数考生的“首战”,因为作为注会考试的基础又是核心科目,绝大部分考生是将其放在专业阶段的第一批次考试中。

眼下正是CPA备考复习时间,关于如何找准备考方向,高顿CPA小编今天为大家分享一些关于《会计》科目的出题套路,也是一项提分的小技巧呢。

《会计》科目考试分为主观题和客观题,以下是2019CPA《会计》考试题型,供2020考生参考:

客观题考什么?

从近几年的考试情况来看,除了26章企业合并没有考过《会计》科目的客观题之外,其他章节全都考过,不过频率有所不同,其中考查最多的是以下几个章节。

财务报告这一张虽不是难点,但综合性较强,涉及到的知识点比较多,可考性较高,所以考查比较频繁,长投、金融工具等都是考试的重难点,除此之外就是一些概念性的知识点,适合出选择题。

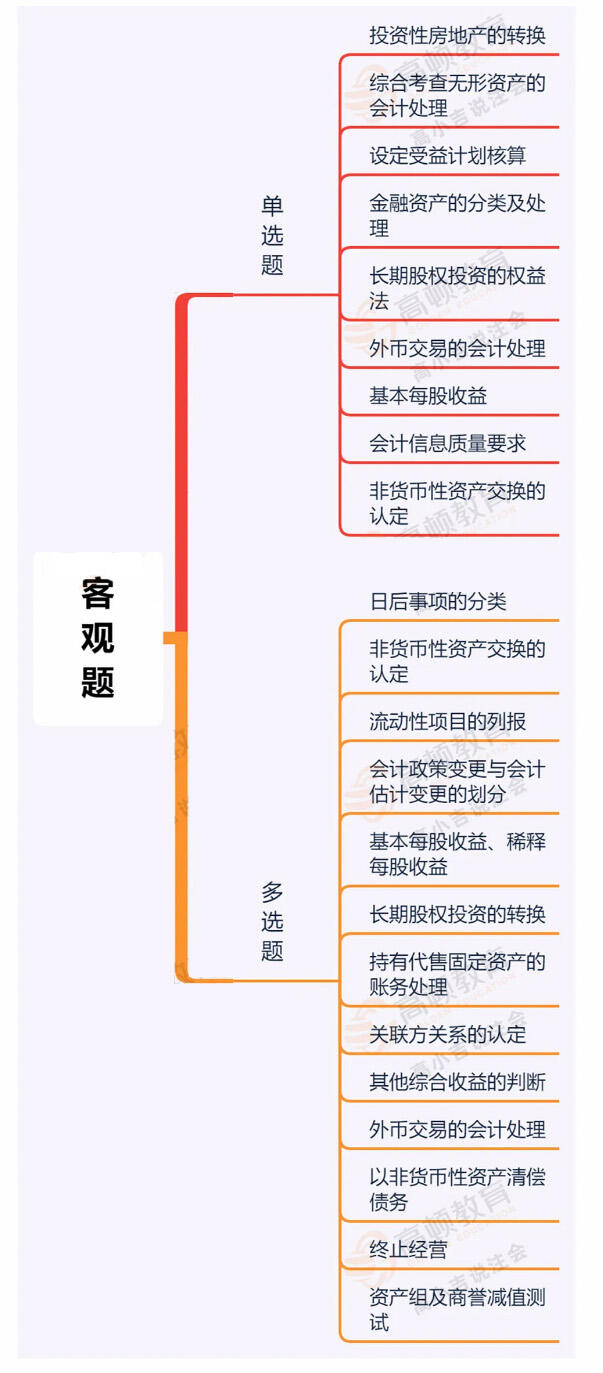

当然客观题包括单选题和多选题,具体考查内容有:

客观题涉及众多知识点,其中考查最频繁的就是非货币性资产交换的认定;日后事项的分类;会计政策变更与会计估计变更的划分;外币交易的会计处理;关联方关系的认定中;其他综合收益的判断;资产组及商誉减值测试;基本每股收益;会计信息质量要求;流动性项目的列报。

客观题涉及的知识点比较广;但是大多数都是基础性的知识点,考生要做的就是回归教材本身,侧重基础知识的实务性和应用性。

主观题考什么?

主观题相对来说更加聚焦!主要集中在以下几个章节:

主观题的分值通常都比较大,长投、企业合并和合并财务报表是大题中必出的内容,所得税和合并财务报表通常一起出现,收入准则和金融工具准则都有所修改,今年很可能重点考查。

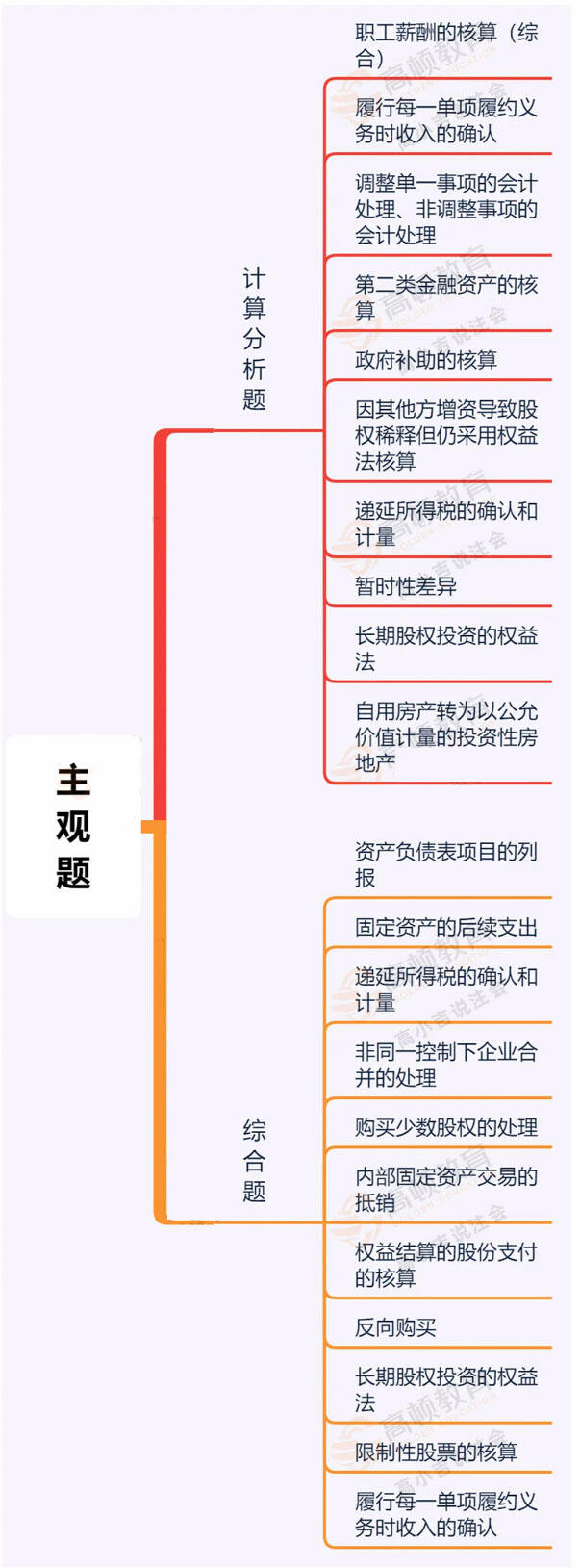

主观题分为计算分析题和综合题,主要考查内容有:

主观题的综合性非常强跨章考查很常见,其中考查最频繁的就是履行每一单项履约义务时收入的确认;职工薪酬的核算(综合);长期股权投资的权益法;限制性股票的核算;反向购买;递延所得税的确认和计量;权益结算的股份支付的核算;以公允价值计量且其变动计入其他综合收益的金融资产的核算;内部固定资产交易的抵销;所得税费用的核算;购买少数股权的处理;非同一控制下企业合并的处理;调整事项的会计处理、非调整事项的会计处理。

主观题主要有三个考查角度:

第一类是常见的,账务处理型,即要求根据事项写出相关的会计分录;

第二类是文字论述型;

第三类是计算型,这类型不要求写出会计分录而是直接计算结果即可。

考题侧重实务性和应用性的考查,经常出现与实务案例或者当下热点结合的题,难度和综合性有一定的上升。

- 赞135