售后回购是一个具有综合性的会计问题。新学员容易把它想得太简单,老学员又容易想得太复杂。到底怎样能快速掌握它?一起来看一下吧!

售后回购,顾名思义,就是企业将自己的产品销售给客户,一段时间之后又再次购回。这种交易通常是企业与客户之间,在签署合同之初即订立了远期安排,回购行为是执行远期安排的体现。初学会计的同学,对回购行为最常见的联想是企业主动承担了回购的义务。但其实,真实的回购条款复杂多样,它们可以大致分为以下几种情况:

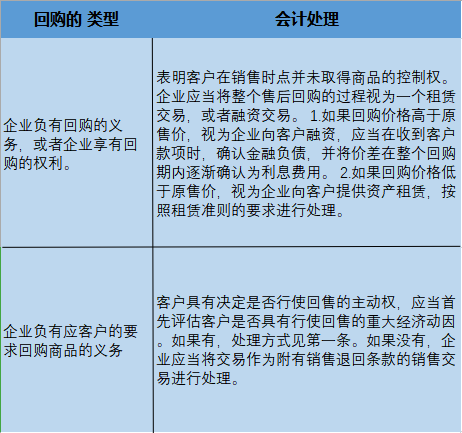

第一种是企业负有回购的义务,即在约定的日期,企业必须对商品进行回购。第二种是企业享有回购的权利,说明回购的主动权在企业手中,无论企业决定是否执行回购,客户都应当予以配合。第三种是客户享有要求企业回购的主动权,也就是说,回购的主动权在客户手中,无论客户是否决定要求企业回购,企业都应当予以配合。

对于上述复杂情形,会计上应当如何进行恰当的处理呢?

首先你要明白,像售后回购这种笼统表述下的交易,情形复杂多样不是只可能有一种会计处理方法,需要本着实质重于形式的原则,对具体问题展开具体分析。

首先,从售后回购交易的起点——企业向客户销售商品之初,存在一个是否可以确认收入的问题。收入确认的前提是商品控制权的转移。从这个角度出发,如果在售后回购安排中,企业负有回购义务,或是企业享有决定是否回购的权利,那么就表明客户在商品销售时并未取得商品的控制权,所以,企业不能按商品销售的方式进行会计处理。进一步分析交易的实质可知,在售后回购安排中,企业和客户两方之间,发生的是资金的流入和流出、也是商品的流出和流入的过程。如果回购价格比售价高,回购交易可以看作是企业向客户融入一笔资金,回购价格和售价之间的价差,是企业因为融入资金而向客户支付的利息。反之,如果回购价格比售价低,说明企业在整个回购交易中收到了额外的价差,回购交易可以看作是企业向客户租赁资产,价差是企业收到的租赁收入。

如果回购的主动权在客户,企业应当合理分析客户是否具有要求回购的重大经济动因。如果有,问题回到上面一段。否则,企业应当在销售之初按照新收入准则确认收入,回购条款部分,比照销售退回的会计处理方法进行。

本文原创作者高顿CPA小萌老师,版权所有,转载请注明出处!

- 赞159