2020年注册会计师全国统一考试专业阶段真题及答案

《税法》A卷

(10月17日考生回忆版高顿CPA整理)

点击下载六科真题:2020年CPA考试真题及答案解析【六科汇总】

一、单项选择题

1.某公司2019年从业人数130A,资产总额2000万元,年度应纳税所得额210万元,则该公司当年应幼企业所得税为()。

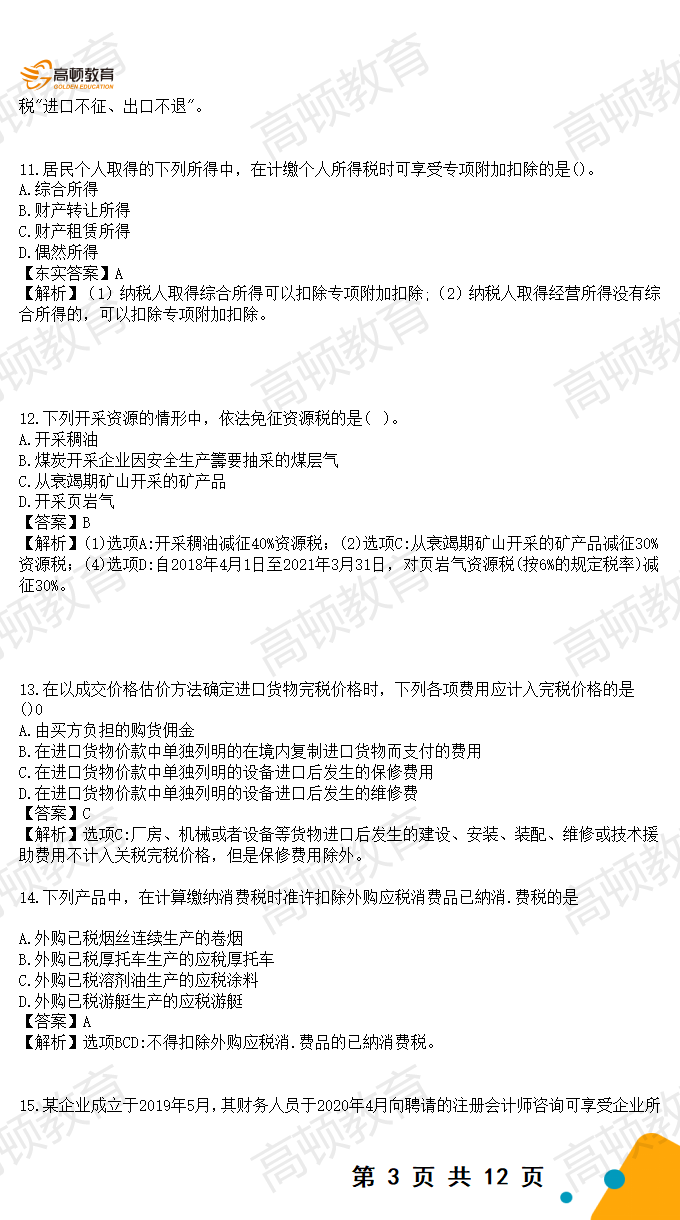

1.某公司2019年从业人数130A,资产总额2000万元,年度应纳税所得额210万元,则该公司当年应幼企业所得税为()。

A.10.5万元

B.52.5万元

C.42万元

D.16万元

【答案】D

【解析】(1)小型微利企业认定标准:同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元的企业;(2)小型微利企业税收优惠:自2019年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得額;对年应訥税所得额超过100万元但不超过300万元的部分,减按50%计入应幼税所得额,按20%的税率缴幼企业所得税;(3)应纳税额=100x25%x20%+(210-100)x50%x20%=16(万元)。

2.下列关于城镇土地使用税征收方法的表述中,符合税法规定的是()。

A.按月计算缴纳

B.按半年计算、分期缴纳

C.按年计算、分期缴纳

D.按季计算缴纳

【答案】C

【解析】城镇土地使用税实行按年计算、分期缴纳的征收方法,具体幼税期限由省、自治区、直辖市人民政府确定。

3.下列房屋及建筑物中,属于房产税征税范围的是()。

A.加油站的遮阳棚

B.建在室外的盧天游泳池

C.位于市区的经营性用房

D.农村的居住用房

【东里答室】C

[东叟解析】(1)判断某一收物是否征收房产税要用房产的特征来衡量。如加油站遮阳棚(选项A)、零天游泳池(选项B)都不属于房产,不征收房产税。(2)房产税的征税范围包括城市、县城、建制镇和工矿区,不包括农村(选项D)。

- 赞96