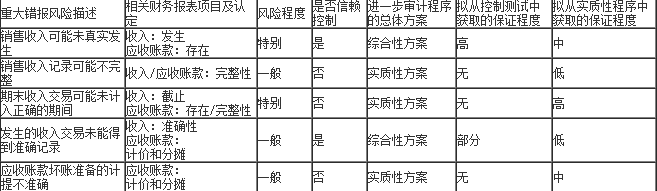

2017年CPA《审计》第三章第二节采购与付款循环的审计高频考点:采购与付款循环的重大错报风险

(1)采购与付款循环的重大错报风险

一、相关交易和余额存在的重大错报风险

1.低估负债或相关准备

(1)遗漏交易,例如不记录已收取货物但尚未收到发票的采购相关的负债或不记录尚未付款的已经购买的服务支出等;

(2)采用不正确的费用支出截止期,例如将本期的支出延迟到下期确认;

(3)将应当及时确认损益的费用性支出资本化,然后通过资产的逐步摊销予以消化等。

2.管理层错报负债费用支出的偏好和动因

(1)平滑利润。通过多计准备或少计负债和准备,把损益控制在被审计单位管理层希望的程度。

(2)利用特别目的实体把负债从资产负债表中剥离,或利用关联方间的费用定价优势制造虚假的收益增长趋势。

(3)被审计单位管理层把私人费用计入企业费用,把企业资金当作私人资金运作。

3.费用支出的复杂性

例如,被审计单位以复杂的交易安排购买一定期间的多种服务,管理层对于涉及的服务受益与付款安排所涉及的复杂性缺乏足够的了解。这可能导致费用支出分配或计提的错误。

4.舞弊和盗窃的固有风险

由于采购商品和固定资产的数量及支付的款项庞大,交易复杂,容易造成商品发运错误,员工和客户发生舞弊和盗窃的风险较高。

如果负责付款的会计人员有权接触应付账款主文档,并能够通过在应付账款主文档中擅自添加新的账户来虚构采购交易,风险也会增加。

5.存在未记录的权利和义务

(2)根据重大错报风险的评估结果设计进一步审计程序

- 赞190