近三年的主要考点:

1.出售交易性金融资产投资收益的计算

2.出售可供出售金融资产投资收益的计算

3.可供出售金融资产的会计处理

一、金融资产的定义:

金融资产主要包括:库存现金,银行存款,应收账款,应收票据,其他应收款项,股权投资,债权投资和衍生金融工具形成的资产等。

扩充知识点概念:

衍生金融工具:是指在基础金融资产或原生金融资产(如外汇、股票、债券等金融资产)交易基础上所派生出来的金融期货、金融期权、利率期货、利率期权、股票指数期货(权)以及互换业务的合约,这些合约统称为衍生金融工具。

注意:不涉及金融资产的会计处理:(1)货币资金;(2)长期股权投资

两者属于金融资产,只是不在金融资产中核算,常考选择题。

二、金融资产的分类

企业结合自身业务特点、投资策略和风险管理要求,将取得的金融资产在初始确认时划分:

1.以公允价值计量且其变动计入当期损益的金融资产

交易性金融资产,常考,重点。指定为以公允价值计量,且其变动计入当期损益的金融资产,(不常考)

2.持有至到期投资

3.贷款和应收款项(不常考)

4.可供出售金融资产

四类金融资产的初始计量:据取得时成本后续计量

1.据公允价值。(1)(4)

2.据摊余成本。(2)(3)

甲公司购买丙公司首次公开发行股票100万股,取得该公司股票后,对其不具有控制,共同控制或重大影响。(不是长投,只是参股)丙公司股票限售期为一年,甲公司取得丙公司股票时没有随时出售该股票的计划。-不是划分为交易性金融资产

甲公司从二级市场购入丁公司股票,取得该公司股票对其不具有控制、共同控制或重大的影响。甲公司管理层拟随时出售丁公司股票。-交易性金融资产

要求:判断甲公司所取得的丙丁公司股票应当划分的金融资产类别并进行会计处理。

【分析】甲公司购入丙公司和丁公司股票后的影响力均处于最弱级别,即“不具有共同控制、共同控制或重大影响”因此两项股票投资都属于金融资产,不属于长期股权投资。由于在资产负债上,交易性金融资产属于流动资产,可供出售金融资产属于非流动资产,因此甲公司将持有的“没有随时出售股票计划的”丙公司股票划分为可供出售金融资产,将持有的“拟随时出售的”丁公司股票划分为交易性金融资产。

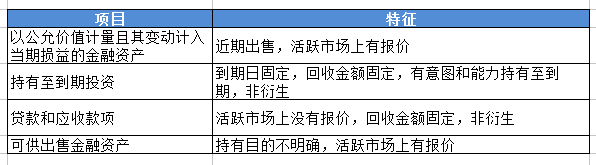

四类金融资产特征总结表

※高顿CPA名师考点解析※

持有至到期投资与可供出售金融资产之间满足一定的条件可以重分类,其他金融资产之间都不可以重分类。

- 赞133