我们知道投资性房地产的后续计量模式有两种,分别为成本模式和公允价值模式。

那么这两种模式可否并存呢,即我们在同一家企业中是否会看到其对某些投资性房地产采用成本模式,与此同时对另外一些投资性房地产采用公允价值模式?

一、教材原话

(一)一般情况

同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

(二)极少数情况

在极少数情况下,

1、采用公允价值对投资性房地产进行后续计量的企业,有证据表明

(1)当企业首次取得某项非在建投资性房地产(或某项现有房地产在改变用途后首次成为投资性房地产)时,该投资性房地产公允价值不能持续可靠取得的,应当对该投资性房地产采用成本模式计量直至处置,并假设无残值。

(2)对于在建投资性房地产(包括企业首次取得的在建投资性房地产),如果其公允价值无法可靠确定但预期该房地产完工后的公允价值能够持续可靠取得的,应当以成本计量该在建投资性房地产,其公允价值能够可靠计量时或其完工后(两者孰早),再以公允价值计量。

2、但是,采用成本模式对投资性房地产进行后续计量的企业,即使有证据表明,企业首次取得某项投资性房地产时,该投资性房地产公允价值能够持续可靠取得,该企业仍应对该项投资性房地产采用成本模式进行后续计量。

二、解析

关于上述教材原话,我们应该理解如下:

1、一般情况下,企业应当对其所有投资性房地产采用单一模式,即要么都是成本模式,要么都是公允价值模式,两种模式一般不能共存。

2、但教材也提到特殊情况下,可能出现两种模式并存的情况

(1)允许并存的情形

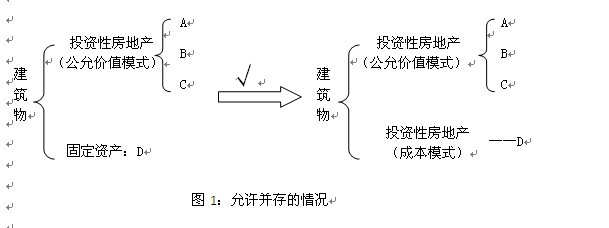

图1表示的就是上述所述的“(二)1、(1)”特殊情况。例如:某企业拥有4栋建筑物,分别编号为A、B、C、和D。该企业早先已经将A、B和C三栋建筑物出租,并采用公允价值模式。建筑物D一直自用作为固定资产,从未出租过。

现在企业将建筑物D也用于出租,租赁协议也于当日生效。对于建筑物D来说,这是首次成为投资性房地产,理论上也应当采用公允价值模式以确保和建筑物A、B和C的会计处理相一致。但是采用公允价值模式需具备特定条件的,即该建筑物存在活跃的交易市场或能够持续可靠地获得公允价值。

如果建筑物D不具备这一条件,那只能采用成本模式(无奈之选),这样就会出现图1中所列的并存情形。

如果将建筑物D改为尚未完工的建筑物,那图1也同样成立,对应的就是上述“(二)1、(2)”特殊情况。

那么这两种模式可否并存呢,即我们在同一家企业中是否会看到其对某些投资性房地产采用成本模式,与此同时对另外一些投资性房地产采用公允价值模式?

一、教材原话

(一)一般情况

同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

(二)极少数情况

在极少数情况下,

1、采用公允价值对投资性房地产进行后续计量的企业,有证据表明

(1)当企业首次取得某项非在建投资性房地产(或某项现有房地产在改变用途后首次成为投资性房地产)时,该投资性房地产公允价值不能持续可靠取得的,应当对该投资性房地产采用成本模式计量直至处置,并假设无残值。

(2)对于在建投资性房地产(包括企业首次取得的在建投资性房地产),如果其公允价值无法可靠确定但预期该房地产完工后的公允价值能够持续可靠取得的,应当以成本计量该在建投资性房地产,其公允价值能够可靠计量时或其完工后(两者孰早),再以公允价值计量。

2、但是,采用成本模式对投资性房地产进行后续计量的企业,即使有证据表明,企业首次取得某项投资性房地产时,该投资性房地产公允价值能够持续可靠取得,该企业仍应对该项投资性房地产采用成本模式进行后续计量。

二、解析

关于上述教材原话,我们应该理解如下:

1、一般情况下,企业应当对其所有投资性房地产采用单一模式,即要么都是成本模式,要么都是公允价值模式,两种模式一般不能共存。

2、但教材也提到特殊情况下,可能出现两种模式并存的情况

(1)允许并存的情形

图1表示的就是上述所述的“(二)1、(1)”特殊情况。例如:某企业拥有4栋建筑物,分别编号为A、B、C、和D。该企业早先已经将A、B和C三栋建筑物出租,并采用公允价值模式。建筑物D一直自用作为固定资产,从未出租过。

现在企业将建筑物D也用于出租,租赁协议也于当日生效。对于建筑物D来说,这是首次成为投资性房地产,理论上也应当采用公允价值模式以确保和建筑物A、B和C的会计处理相一致。但是采用公允价值模式需具备特定条件的,即该建筑物存在活跃的交易市场或能够持续可靠地获得公允价值。

如果建筑物D不具备这一条件,那只能采用成本模式(无奈之选),这样就会出现图1中所列的并存情形。

如果将建筑物D改为尚未完工的建筑物,那图1也同样成立,对应的就是上述“(二)1、(2)”特殊情况。

(2)不允许并存的情形

图2表示的就是上述所述的“(二)2”不允许并存的特殊情况。假设企业对建筑物A、B和C采用的是成本模式,那么即使将建筑物D改为出租时,其公允价值能够可靠持续地获得,也不可以单独对其采用公允价值模式,而必须采用成本模式。

- 赞135